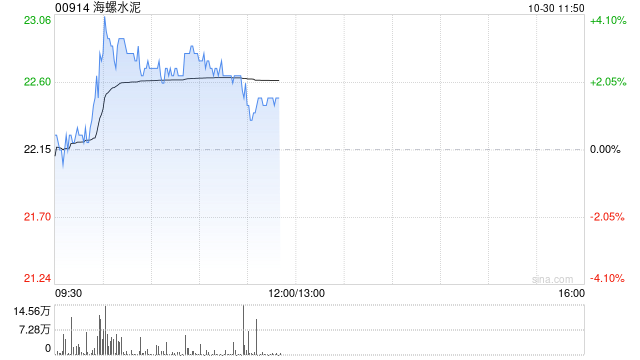

大摩:予海螺水泥“增持”评级 目标价21.9港元

摩根士丹利发布研究报告称,海螺水泥(00914)首九个月纯利同比跌40%至52亿元人民币(下同),第三季纯利18.7亿元,稍低过该行预期。该行予公司评级为“增持”,H股目标价21.9港元。

该行估计,2023年第三季自产的熟料和水泥出货量约为6,900万吨,同比下降6.2%,按季下降1.67%,比今年上半年的3.1%跌幅有所扩大,可能是由于需求疲弱导致行业调整生产。预计今年第三季的平均售价约为每吨235元,按季持平,但同比下降5.3%,这与内地东部在期内的市场价格变动大致相符。由于生产成本下降,预计第三季的每吨毛利约为57元,较次季的52元和去年同期的60元有所变化。

版权声明:[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:seo168q@gmail.com,我们会予以删除相关文章,保证您的权利。

相关文章

-

中国婴幼儿网:yellow字幕网在线91zmw-痛心!2岁男童小区内遭碾压离世,家属不服责任认定

-

中国潮流时尚网:日本特黄特黄三级-超130亿条,全国1.88亿户经营主体各类信用信息依法公示

-

站长之家:老师扒开尿口男生摸尿口-果子熟了想“复刻”一个元气森林

-

企业时报网:一个人看的免费视频www免费-中国工商银行杭州金融研修院党委书记、院长蒋伟接受审查调查

-

北青网游戏:手机国产看片福利-【社论】乐见更多“不用写论文”的博士

-

大众网家居:毛片免费看网站-“十月诗会”举办,诗人采风荥经

-

中国青年网教育:香蕉视频男女视频-我国拟2035年全面建成新材料大数据中心体系

-

龙永图谈“一带一路”倡议:过去十年激发上亿美元投资,给新兴发展中国家带来巨大利益